※本ページはPR(広告)が含まれています

税理士と公認会計士の違いとは?試験内容や業務範囲などをまるっと解説

会計系の資格を受験しようと考えた時、税理士にするか公認会計士にするか悩む方も多いのではないでしょうか。

そもそも、「税理士と公認会計士の違いは何か?」と聞かれて明確に違いを答えられる方も案外少ないかと思います。

税理士や公認会計士になるには、どちらも難関の試験を突破して国家資格を取得しなければなりません。

税理士と公認会計士はどちらも税務や会計などを中心とした業務を生業としていることは共通しているため、一見同じような仕事をしているように思えますが、実は業務内容に大きな違いがあります。

両者とも勉強期間が長く、受験するとなれば自分の人生を大きく左右しますので、納得して勉強をスタートするためにも資格取得を目指す前に知っておきたい違いについて確認しておいて下さい!

記事の目次

税理士と公認会計士の社会的使命の違い

まず、税理士と公認会計士は同じ会計系の資格ではあるものの、求められる社会的使命が異なります。

税理士法と公認会計士法の第1条には、それぞれ次のように使命が掲げられています。

税理士法1条

税理士は、税に関する専門家として、独立した公正な立場において、申告納税制度の理念にそって、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする

公認会計士法1条

公認会計士は、監査及び会計の専門家として、独立した立場において、財務書類その他の財務に関する情報の信頼性を確保することにより、会社等の公正な事業活動、投資者及び債権者の保護等を図り、もつて国民経済の健全な発展に寄与することを使命とする

つまり、税理士は納税者が税金を払い過ぎることなく適正な税金をきちんと納められるようにサポートすることが使命。

一方の公認会計士は虚偽の財務情報によって投資家や債権者などの利害関係者が損害を被ることを防ぐため、企業等の決算書が正しく作成されているかを監査することにより企業の社会的信用を高めるためのサポートをすることが使命となります。

上記からもわかるように、税理士と公認会計士は独立した第三者としての立場で業務を行う点は共通していますが、社会的に期待されている業務が異なります。

税理士は「税に関する専門家」であり、納税者を手伝うことにより国の根底である税金制度を支えること、 公認会計士は「監査及び会計の専門家」であり、監査によって国民経済の発展に貢献することが期待されています。

税理士と公認会計士の独占業務の違い

税理士と公認会計士はそれぞれで独占業務を持ち、請け負う案件も大きく異なります。

まず、税理士の独占業務は「税務業務」で、税理士法により税務代理、税務書類の作成、税務相談を行うと定められています。

それぞれの内容を簡単に説明すると以下のようになります。

- 【税務代理】→納税者の代わりに税務署等へ税金に関する申告・申請を行ったり、税務調査に立ち会い、納税者の代わりに税務調査の対応を行ったりする業務。

- 【税務書類の作成】→確定申告書や相続税申告書など税務署に提出する書類を納税者に代わって作成する業務。

- 【税務相談】→税金の算出方法、相続、贈与など、税に関する相談に応じる業務。

上記の税に関する3つの業務は税理士のみに許されている独占業務です。

もし、税理士資格を持たない人が税金に関する代理や申告書の作成を行ったり、無料でも税金に関しての相談等、税理士の独占業務を行った場合には法律違反となり罪に問われます。

一方、公認会計士の独占業務は「監査業務」になります。

これは公認会計士法により「財務書類の監査又は証明をすること」と定められています。

企業が公表する貸借対照表や損益計算書等の財務諸表が適正であるかどうかを監査し、監査した財務書類の内容が適正であることを独立した第三者の立場から公に証明する業務です。

監査を受けなければならない企業は「上場会社」「資本金が5億円以上」あるいは「負債額が200億円以上」である株式会社等に限定されています。

上場会社の決算の内容によって投資家は株の取引を行いますが、もし粉飾された財務諸表であれば株式投資を行おうとしている投資家の意思決定を誤らせる危険があります。

決算の内容が正しいものであると公認会計士が監査することで、投資家や債権者は上場会社の財務諸表を信頼し、どの会社にお金を貸すか、どの会社に投資をするかの判断を下すことが可能になります。

どちらの独占業務も非常に有用性があるため、決して無くなる事はない業務であるといえます。

税理士と公認会計士の独占業務以外の業務内容の違い

上記で税理士と公認会計士の独占業務の違いを解説しましたが、それ以外の業務についても双方で受け持つ業務は異なります。

税理士はクライアントの財政状態や業績を一番理解して懐を知りつくしていますので、経営者に寄り添った形で税務の相談を受ける機会が多く、経営に深く関わった立場でサポートを行うというニーズが高まっています。

以前、私が勤務していた税理士事務所では、クライアントの会長と社長が今後の方針で意見対立した時はいつも担当税理士に電話がかかってきて仲裁に入る場を何度も見たことがありますし、何かあればすぐ先生に電話しますと言っておられる経営者が多いなと感じていました。

税理士が独占業務以外で行う主な業務は以下のようなものになります。

- 会計業務

- 労務関係

- 社長個人の所得税の節税

- 業績や資金繰りの分析

- 金融機関との折衝

- 後継者問題や自社株式の相続贈与

- 組織再編

- 事業承継

- M&Aコンサルティング

- 会計参与

- 創業支援に伴う資金調達支援

- 保険代理店業務

- 租税訴訟の補佐人

- 移転価格税制や海外現地法人の設立関連の国際税務のアドバイザリー

税理士のクライアントの大部分を占めるのは個人事業主や中小企業です。

税金対策はもちろんのことですが、近年では後継者問題も経営者の大きな悩みの一つにあげられています。

税金を計算したり日々の事務作業をするよりも、税務の専門家として知識や経験をもとに企業参謀としての役割が求められる傾向が強まっています。

一方の公認会計士は、会計や税務以外にも経営学や法律などの幅広い知識が求められます。

また、内部統制を検証するためにはシステムに関する知識が不可欠なので、ITに関する知識も必要となってきます。

監査で会計士に求められる知識は多岐に渡りますので、監査で経験した強みを活かして、独占業務以外で以下のような業務がよく行われます。

- 内部統制支援業務

- IFRS(国際財務報告基準)の導入支援や日本基準からIFRSやUSGAAP(米国会計基準)への財務諸表組替支援等の業務

- IPO支援業務(株式公開支援)

- 組織再編やM&A、企業再生などに関する指導、助言

- 財務デューディリジェンス(M&Aの財務調査、企業価値評価等)

- 企業再生計画の策定、検証

- 株価、知的財産等の評価

- 不正調査

- システム監査等

公認会計士は複数人でチームとして行動することが多く、幅広い経験と知識が求められる仕事です。

公認会計士に合格すると、公認会計士法に定める実務補習団体等が実施する研修のうち、一定の税法に関する研修を修了した公認会計士には税理士資格を付与されますので、税理士としても登録することができるので、税務を行うことも可能です。

ただ、私が税理士補助として実務に携わっていた経験上、公認会計士はそこまで税金に詳しい方は多くなかったように感じます。

やはり公認会計士は「会計と監査の専門家」という理解が実態に合っていると思います。

税理士と公認会計士のクライアントの違い

税理士は税金に関することが業務の中心となるため、税金を納める必要のある法人・個人すべてが税務業務の対象になるので、個人事業主や中小企業、大企業など幅広いクライアントに対し業務を行います。

公認会計士はクライアントの幅としては狭く、監査が必要とされているクライアントに業務を行います。

監査が必要なクライアントとは、上場会社、資本金5億円以上または負債の合計金額が200億円以上の株式会社、学校法人、独立行政法人、公益社団・財団法人等に限定されますので、公認会計士のクライアントは主に大企業となり、中小企業に対し業務することは一般的にはありません。

税理士はクライアントの事業発展のために事業計画の作成や金融機関からの融資のサポート等のコンサルティングを行い、事業発展を経営者とともに考えサポートすることができます。

一方、公認会計士が監査業務を行う場合はクライアントから独立していることが条件となります。

独立していないと第三者としての立場を保った判断ができないため、公認会計士は監査業務を行うクライアントと深く付き合いをすることや、クライアントの事業発展のために直接サポートすることはNGです。

ですので、税理士と公認会計士ではクライアントの企業規模や距離感が大きく異なる点が違いの一つとして挙げられます。

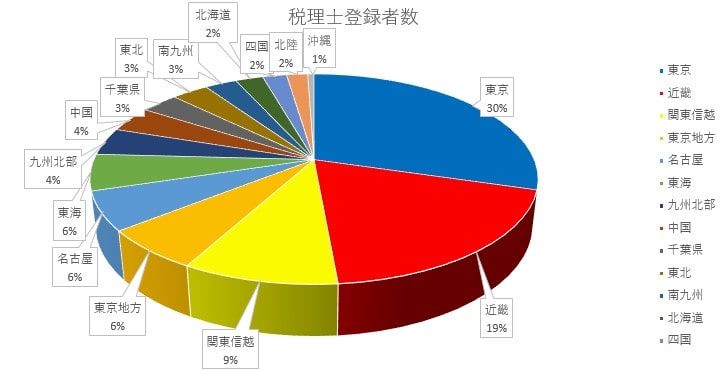

税理士と公認会計士の資格者数と分布の違い

税理士の登録者数は平成31年4月末日現在で約7万7千人ほどです。

税理士は全国15の会(東京・東京地方・千葉県・関東信越・近畿・北海道・東北・名古屋・東海・北陸・中国・四国・九州北部・南九州・沖縄)のどこかに登録しており、会ごとの所属人数の分布を見ると東京会が約3割、近畿会が約2割となっており、全体の半分をこの2つの会が占めていることになります。

| 会名 | 登録者数 | 割合 |

| 東京 | 23,024名 | 30% |

| 近畿 | 14,804名 | 19% |

| 関東信越 | 7,346名 | 9% |

| 東京地方 | 4,910名 | 6% |

| 名古屋 | 4,626名 | 6% |

| 東海 | 4,357名 | 6% |

| 九州北部 | 3,289名 | 4% |

| 中国 | 3,108名 | 4% |

| 千葉県 | 2,507名 | 3% |

| 東北 | 2,453名 | 3% |

| 南九州 | 2,148名 | 3% |

| 北海道 | 1,850名 | 2% |

| 四国 | 1,614名 | 2% |

| 北陸 | 1,414名 | 2% |

| 沖縄 | 423名 | 1% |

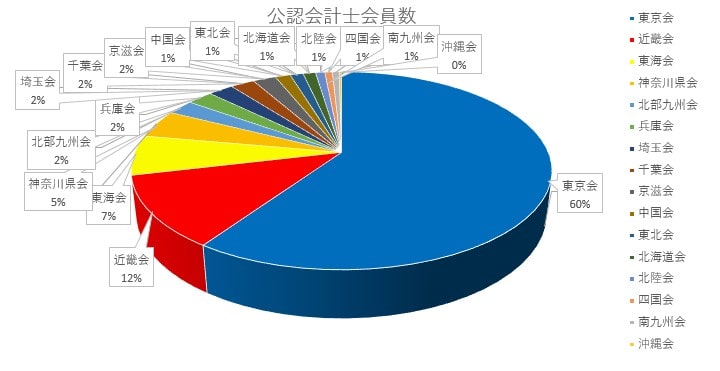

一方、公認会計士の資格者数に関しては、日本公認会計士協会の会員数を見てみると公認会計士・準会員を合わせると、平成31年4月末日現在で約3万8千人ほどとなっており、税理士の約半分となっています。

公認会計士も税理士と同様にいずれかの地域会に属するかたちとなっており、北海道・東北・埼玉・千葉・東京・神奈川・東海・北陸・京滋・近畿・兵庫・中国・四国・北部九州・南九州・沖縄の16の所属先があります。

会ごとに所属人数の分布を見ると、約6割が東京会で約1割が近畿会に所属しています。

| 会名 | 登録者数 | 割合 |

| 東京 | 22,733名 | 60% |

| 近畿 | 4,466名 | 12% |

| 東海 | 2,496名 | 7% |

| 神奈川県 | 1,760名 | 5% |

| 北部九州 | 929名 | 2% |

| 兵庫 | 908名 | 2% |

| 埼玉 | 878名 | 2% |

| 千葉 | 840名 | 2% |

| 京滋 | 808名 | 2% |

| 中国 | 531名 | 1% |

| 東北 | 459名 | 1% |

| 北海道 | 437名 | 1% |

| 北陸 | 323名 | 1% |

| 四国 | 264名 | 1% |

| 南九州 | 239名 | 1% |

| 沖縄 | 81名 | 0% |

これらの情報をまとめてみると、公認会計士は首都圏集中型の分布になっており、税理士は公認会計士と比べると比較的地方にも分散していることがわかります。

これはクライアントの違いのところでもお話ししたように、税理士のクライアントは主に中小企業であることや、納税者がいる限り税務に関する仕事は日本国内どこにでも存在するためであると考えられます。

一方、公認会計士のクライアントは上場企業などの大企業が多く首都圏に集中していることが理由でしょう。

ちなみに、所属する地域の税理士会に登録後、管轄外への転勤や事務所の異動をする場合は、転出する税理士会にて退会の手続きを取り新たに所属する税理士会で入会の手続きを行う必要があります。

公認会計士も主たる事務所を管轄区域とする地域会に所属することとなっていますので、変更があった場合は変更手続きが必要ということを頭の片隅に置いておきましょう。

税理士と公認会計士の勤務先の違い

税理士の勤務先で最もスタンダードな場所は税理士事務所です。

税理士事務所では税務相談や税務申告書の作成、決算指導など、クライアントの税務・会計支援に従事します。

税理士事務所は全国どの地域にもあり、税理士にとって一般的なキャリアであり資格も最大限に評価されますので、税理士事務所で多くの経験を積むことによって長期的に活躍していくことができます。

税理士事務所で働いた後の勤務先は多種多様で、例として以下のようなものが挙げられます。

- 独立して税理士事務所を開く

- 大手税理士法人に転職して出世を目指す

- 中小税理士事務所で専門性を伸ばす

- 一般の事業会社に転職する

- 金融機関のバックオフィス・金融専門職に転職する

- コンサルティングファームに転職する

- 税務署、市町村役所の納税関連部署に転職する

税理士は複雑な税務面を中心に幅広いキャリアを選ぶ人や、相続税、資産税、国際税務など専門に特化して自分の強みを磨き差別化を計っている人等様々です。

また、税理士の資格をお持ちであれば独立して自分の税理士事務所を持ちたいという方も多いでしょうし、それまでの経験を積むために数年~数十年税理士事務所で働くという方も多いようですね。

一方、公認会計士の最もスタンダードな勤務先は監査法人です。

日本で監査を行うことができるのは公認会計士の資格を持つ人間だけであり、監査は公認会計士の仕事の基本中の基本だと言えますので、公認会計士の試験に合格した人たちの多くが一度は監査法人で働いて監査の経験を積んでいます。

大小様々な監査法人がありますが、より多くの実務経験を求めて四大監査法人(Big4)を目指す人が大多数ではないでしょうか。

- 有限責任あずさ監査法人

- EY新日本有限責任監査法人

- 有限責任監査法人トーマツ

- PwCあらた有限責任監査法人

大手監査法人は「上場会社を概ね100社以上監査し、かつ常勤の監査実施者が1,000名以上の監査法人」と定義されており、その条件に上記の4法人が該当することから四大監査法人と呼ばれています。

監査法人で数年働いた後の勤務先も多種多様です。

- 監査法内で出世を目指す

- 一般の事業会社に転職する

- コンサルティングファームに転職する

- 独立して会計事務所を開く

- ベンチャー企業等の財務担当役員になる

公認会計士は監査で得た経験や企業会計、会社法、経営学や法律などの知識に加え内部統制の検証もするので、コーポレートガバナンスに関する知識と経験も積みます。

経営管理・財務面全般の知識と経験を活かしていきますので、税理士と比べると関わる分野が広い傾向にあります。

このように、税理士も公認会計士も実務経験を積んだ後の勤務先は様々で、キャリアの多様化が進んでいます。

税理士試験と公認会計士試験の受験資格の違い

税理士試験の受験資格

税理士試験には受験資格があり、誰でも受験できるというものではありません。

受験資格を満たすには次の学識、資格、職歴、認定のいずれか1つに該当する必要があります。

以下が税理士試験の受験資格です。

| 学識 |

|

| 資格 |

|

| 職歴(以下の事務又は業務に通算2年以上従事した者) |

|

| 認定 |

| 国税審議会より受験資格に関して個別認定を受けた者 |

年齢制限や国籍による制限などはありませんが、誰でも受験できるわけではなく上記の受験資格を満たす必要がありますので注意が必要です。

公認会計士試験の受験資格

税理士試験には受験資格がありましたが、公認会計士に関しては受験資格はありません。

年齢・性別・学歴・国籍を問わず、誰でも受験することができます。

公認会計士試験は大学生で受験を始める人が多いですが、高校生でも社会人でも幅広く受験できるのが特徴です。

平成22年には16歳や17歳など高校生で合格者が出て話題になったこともあります。

税理士試験は受験資格を満たす必要があるため、公認会計士試験と比べると受験開始年齢はやや上がる傾向にあります。

税理士試験と公認会計士試験の概要の違い

ではお次に税理士試験と公認会計士試験の主な概要の違いについて見てみましょう。

それぞれ項目ごとに分けて一覧にしてみましたのでご覧下さい。

※スマホでご覧の場合は表を指でなぞってもらったら横にスクロールしますので、そちらで確認ご確認下さい。

| 税理士 | 公認会計士 | |

| 試験日 | 8月上旬の平日3日間 |

|

| 試験スタイル | 筆記試験 |

|

| 試験科目 |

| ■短答式試験

■論文式試験

|

| 科目選択制度 | 11科目中5科目合格が必要 ■必須科目

■選択必須科目(2科目のうち1科目は必ず合格しなければならない)

■選択科目(自由に選択可能)

※ただし、消費税法/酒税法はいずれか1科目のみ、住民税/事業税についてもいずれか1科目のみしか選択できません。 | ■短答式試験 なし(4科目全て受験の必要あり) ■論文式試験

|

| 合格基準点 | 各科目とも満点の60パ-セント | ■短答式試験

■論文式試験

|

| 科目合格制度 (免除制度) | 一度に5科目をすべて受験する必要はなく1科目ずつ受験することができ、合格した科目は生涯有効です。 |

|

以上のように、公認会計士試験は短答式試験、論文式試験のいずれも科目別の合格制を採用していない(例外の免除パターン除く)ので、一発で合格する必要があります。

その例外の免除パターンにおいても税理士試験のように免除期間が生涯有効というものではありませんので、受験するにあたり一度に必要な勉強量が税理士試験に比べると必然的に多くなります。

そのため、公認会計士の受験生は短期間での合格を目指し、受験に専念できる環境を整える人が多い傾向にあります。

税理士試験は公認会計士試験と違い科目合格制を採用しているため1科目ずつ受験することができ、1回の受験における勉強量をおさえることができます。

その分最終合格まで時間は要しますが、公認会計士のように受験に専念できる環境でなくても会社に勤めながら取得に向けて勉強している方も非常に多くいます。

まぁ最終合格までの期間が長くなるということは合格した時の年齢もそれなりに上がりますので、そのあたりの人生設計も考慮して計画を立てる必要がありますね。

税理士と公認会計士の違いまとめ

以上のように税理士及び公認会計士の違いについて解説してきました。

税理士と公認会計士はどちらも企業を支える会計や税に関する役割を担う国家資格であり、合格するのが大変難しい資格です。

また、税理士と公認会計士ともに会計分野の専門家として活躍していることから、一見似ているような印象がありますが、これまで見てきたように期待される役割や業務内容やクライアントなどで明確な違いがあります。

税理士は相談者の側に立って税務に関する依頼を引き受ける「税に関する専門家」、公認会計士は中立の立場から監査業務をおこなう「監査及び会計の専門家」としての役割が期待されています。

将来的にどういう業界で働きたいのか、誰とどういう仕事がしたいのかなど自分の人生計画を十分に検討した上で、税理士になりたいのか公認会計士になりたいのかを考えることが大切です。

どちらも難関資格ですので合格するまでの道のりは決して楽ではありませんが、双方とも資格取得後の仕事のやり甲斐はかなりあると思いますので、是非チャレンジしてみて下さい!